������������@һ��(j��ng)��(j��)�I(l��ng)������ħ�����~�����2021���ٴΰl(f��)����

��ͬ�����������ڴ�����Ʒ�������(q��)�ӱ��q��ͬ�r���^ȥ����o���L(f��ng)��Ĺ��̙C(j��)е�sʧ����������ʧ�ٵ�ԭ��ܶ�����ԭ���ϱ��q������������p�������2020��ĸ���(sh��)……���ڵ�����?z��)o̎���ڡ�

���^������֮�����һЩ��׃���s���ռ��еĹ�(ji��)�����M(j��n)�У�δ���ęC(j��)���������ڴ�̎���

����֮��

���̙C(j��)е�ИI(y��)��2020���ж��L(f��ng)�⣬2021����ж���������

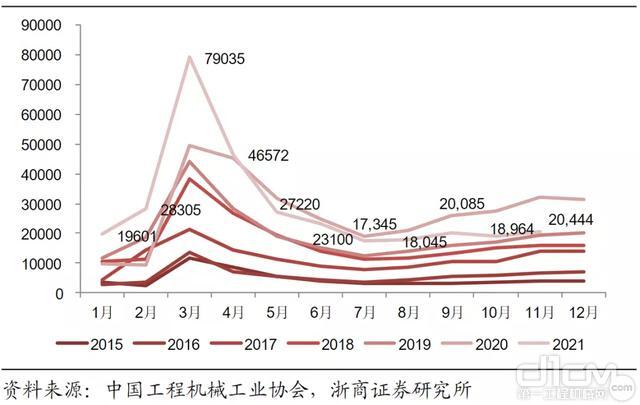

������һ��ĸ����L���^������2021�깤�̙C(j��)еǰ3�����^�m(x��)�߸����M(j��n)���ԃrֵ�������ھ�C(j��)�����������1-3���҇��ھ�C(j��)�N��ͬ�����L85%�����ښv������������3�����ͬ�����L60%���N���_(d��)����(chu��ng)�o(j��)䛵�7.9�f�_����

���S���ИI(y��)�ĸ߾�����������һ�ع�����(li��n)�ؿ������������Һ�������^��I(y��)�������2021Q1�I(y��)��?n��i)����?sh��)�F(xi��n)�������L�����ɃrҲ������2021�������(chu��ng)���¸������

���^�����˕r�߹�r���Ȼ��ֹ��������D��ʾ���˺��΄ݼ��D(zhu��n)ֱ������������Ƀr�ı��F(xi��n)���鳬ǰ��������һ�ع�������Һ���ɴ����^��2021��1����Ѯ����¶ƣ�B(t��i)������

2021��4�£��҇��ھ�C(j��)�N��ͬ�����كH��2.52%������������ڴ˺��7�����B�m(x��)ؓ(f��)���L�������(n��i)�N��ͬ�ȸ��ǰ��B���������@�N�½����^�������H�]����“����yʮ”�õ����������������׃���Ӆ������11������҇��ھ�C(j��)�N��ͬ�����ٞ�-36.6%������2021����ͣ��B�m(x��)�ɂ��½�����30%���������

�ھ�C(j��)���^��һ�ع��wĸ������Ҳ�B�m(x��)�ɂ�����ؓ(f��)���L����2021Q2��Q3�քeͬ���½�28.56%��35.31%������ɃrҲ��2���_ʼ���m(x��)�ߵ�������11��19��һ�ȵ���21.41Ԫ/�������^2021����c(di��n)�µ���60%������

������һ�ع���“���Ce����”ƽ�_�Ļ؏�(f��)��“���̙C(j��)е�ИI(y��)�c���A(ch��)�O(sh��)ʩ���O(sh��)�����������I(y��)Ͷ�Y�ȴ����^��(qi��ng)�����P(gu��n)�ԣ����^���ߺ̶��Y�a(ch��n)Ͷ�Y���ٵ�׃�������ο͑��������Ӱ�”�����ڳ�����������������������^��(j��ng)��(j��)�̼��ļt��֮��2021�깤�̙C(j��)еL���ڵ���֮�����

��׃��

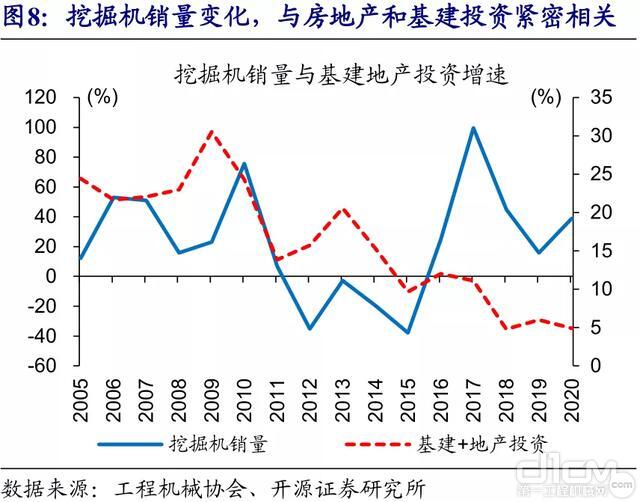

��һ݆�ھ�C(j��)�����m(x��)����5��֮�ã�2011-2015�꣩���@һ���Ƿ��������ͬ�������

Ҫ�ش��@�����}���������Ҫ���ИI(y��)������

�^ȥ�҇���(j��ng)��(j��)�����mȻ������������������еͶˮa(ch��n)�I(y��)�������ڴ֫Eʽ�l(f��)չ����������خa(ch��n)�ڽ�(j��ng)��(j��)�l(f��)չ�Й�(qu��n)��Ҳ�O����������@���ھ�C(j��)�N���c���خa(ch��n)�ͻ���Ͷ�Y�߶����P(gu��n)����Ҫԭ��������

��2016���ԁ��ھ�C(j��)�N����׃�������mȻ���c����+�خa(ch��n)Ͷ�Y�������P(gu��n)���������ѳ��F(xi��n)һ����(d��)��������

����ԭ��������˸�������ı��l(f��)�����������ڸߌ�������|(zh��)���l(f��)չ�ĸ�����ИI(y��)Ҳ���F(xi��n)�˸��ͬ�����������������

���ܻ�

�����꣬���S���˿ڼt����ʧ����“�C(j��)������”��u�ɞ��҇���(j��ng)��(j��)�l(f��)չ����Ҫڅ����������@һ���挢���ӌ����̙C(j��)е��������������һ�����O(sh��)������ܻ�ҲԽ�l(f��)��Ҫ��ǰ�ߎ�������������������߄t�Q���������Ĵ�С�Լ���I(y��)�ĸ����������

���̙C(j��)е�ИI(y��)�����ܻ����γɹ��R�������J(r��n)֪���^�ص����������O(sh��)�����팦���������������o���{�����ܻ����a(ch��n)Ҳ�ѳɞ鹤�̙C(j��)е��I(y��)�l(f��)չ�ķ��������������������������uӿ�F(xi��n)�ğo���{�ʩ�����������2021�����˸����M(j��n)չ�������

2021��9�������������һ�r�g����Ŀ��������칤�o�˼�Ⱥ�ڌ��������K�ݶ��M(j��n)���B(y��ng)�o(h��)���I(y��)��������@��ȫ�������o�˼�Ⱥ�ɹ���(y��ng)�ø���·���B(y��ng)�o(h��)ʩ�������10�º�11���������һҲ�քe�ں��Ϻ�ɽ�|��(sh��)�F(xi��n)�˟o�˔����C(j��)Ⱥ������ʩ�����I(y��)������������o���{�����뉺�O(sh��)��Ҳ����8���ڸ��Cʩ����������ͬ�����ȫ�����C(j��)���^��(li��n)�ؿ��״�ʾ����5G���C(j��)�h(yu��n)���ǿ�ϵ�y(t��ng)��������״ε��b���

��Ҋ���o���{�������˹���������5G����������߾���λ�ȼ��g(sh��)���������M(j��n)�빤�̙C(j��)е��I(y��)������������

�����(c��)��׃���������������o��(c��)��Ҫ�w�F(xi��n)���˹����ܡ�5G������I(y��)��(li��n)�W(w��ng)�ȼ��g(sh��)�����a(ch��n)�I(l��ng)��đ�(y��ng)�ã��@���@���������a(ch��n)Ч���������(ji��)�s�ɱ��������M(j��n)�������������������

9��������һ���C(j��)�������S���x�����罛(j��ng)��(j��)Փ����һ��ȫ������I(y��)�I(l��ng)��“�������S”�����������ɞ�ȫ���ع��ИI(y��)�ҫ@�J(r��n)�C��“�������S”���ڴ�ǰ��4���������(li��n)�ؿƆ�����“����δ��·���I(l��ng)30��”������ԃ�(xi��ng)Ŀ�����y�ְ�ɭ��������������ڴ���“�������S”�߶��b����������ӱ��������칤�C(j��)е�t����19�����Kʾ������܇�g��2�����Kʡ���ܹ��S��������ИI(y��)Ψһϵ�y(t��ng)���_(d��)��������������������ļ�����I(y��)��

����Դ

“�p̼”Ŀ��(bi��o)�(q��)��A������Դ܇��Kһ·����������H�����“����”��߀�����˸���ǧ�|��ֵ��˾�����

���̙C(j��)е��I(y��)������Դ�I(l��ng)��IJ���Ҳ�ѳ��m(x��)��������늄ӻ����ѳɞ������I(y��)�İl(f��)չ��(zh��n)������������܇������Ĺ��I(y��)܇�v�����ѽ�(j��ng)��(sh��)�F(xi��n)늄ӻ�ռ�ȵķ����������

����2021H1����һ�ع���Ӌ�Ƴ�26��늄ӻ��a(ch��n)Ʒ�����늄�����܇����ж܇����������܇�Ȯa(ch��n)Ʒ����20���������ƏVԇ�á���һ���F(tu��n)��һ�����ܓQ�վҲ��11����ʽ���������������5��犿��Ԅ���ɓQ��΄�(w��)��������(li��n)�ؿƄt���ڰ������¶�����_չ��30������Դ�a(ch��n)Ʒ�аl(f��)��������16��a(ch��n)Ʒ������¾���������늄��b�d�C(j��)����������O(sh��)��Ҳ��7��(sh��)�F(xi��n)����������

�ښ���Դ�I(l��ng)�����������������y�ֽݚ�Ƽ��l(f��)���ˇ���(n��i)��4-5����ȼ��늳ز�܇���������˹���Ї���Ҳ���Ϻ��R������˚����Ї�������

���H��

�ڇ���(n��i)�ھ�C(j��)�N�����B����ͬ�r�����҇��ھ�C(j��)���ڔ�(sh��)��(j��)�s�O�������������

����(j��)�Ї����̙C(j��)е���I(y��)�f(xi��)����(sh��)��(j��)�����2021��1-11�����������(n��i)�ھ�C(j��)�N��25.89�f�_��ͬ���½�2.49%������������5.98�f�_�����ͬ�ȴ���95.9%�������o��(d��)��ż���������ǰ11������(n��i)�b�d�C(j��)�N��ͬ�ȃH���L2.19%����r�£������N��ͬ�����L43.9%����������߳����N��ռ�����@�������

�҇����̙C(j��)е��I(y��)�ĸ������ѽ�(j��ng)���H�H���F(xi��n)��Ҏ(gu��)ģ���ڌ�(sh��)���ĽǶ�Ҳ���@׃��(qi��ng)�����2021���������҇����̙C(j��)е��I(y��)�_��(sh��)�в���“�㼡��”�IJ�������

10���������ȫ�����C(j��)���^��(li��n)�ؿ��e����ȫ�������D(zhu��n)���C(j��)�¾��xʽ������11�£���������܇�ɞ��^���C(j��)�����Ď����ؙC(j��)֮�������@�Ç��Ҽ�����I(y��)���(xi��ng)��܊����(li��n)�ؿƮa(ch��n)Ʒ������������F(tu��n)���µ��ھ�C(j��)��˾�������r(n��ng)�C(j��)��˾�͊W�m���{(di��o)�t�����x�ˇ��Ҽ�����������I(y��)���

���ؙC(j��)��������^�㼡�����Ҫ������3�����������(li��n)�ؿ�ˢ�����Ї����ں������λ���ؙC(j��)ӛ�������һ�ع��tˢ��ȫ�����λ���ؙC(j��)ӛ�������칤�����аl(f��)��ȫ�������ؙC(j��)XCA130_E��������t�@���˱�����I(y��)������܇�v�W��WVTA�C����

���ˮa(ch��n)Ʒ����֧���������һ�ع�ǰ11���ھ�C(j��)�����N��ͻ��2�f�_���������Ӣ�����������ô�������ȚW���l(f��)�_(d��)�����N����ƽ�����ٳ��^500%����칤݆ʽ���ؙC(j��)ǰ7�³�����ͬ�����L51%�����W���ĸ߶��Ј����ڄtͬ�ȴ���150%������������ǰ�����Ⱥ������w�N��Ҳͬ�����L70%��������W�^(q��)���w�N�������_(d��)��120%��ͬ�����������

����֮�������������I(y��)���ܘ�(g��u)�C(j��)�I(l��ng)��Ҳ�в�Сͻ�ơ����F�b����ښW����ֱ����12.2�ף�����ƽ��ܘ�(g��u)�C(j��)���ͨ�^�ھ��(y��n)���������н���������аl(f��)���Ї����_���ں��ⳬ��ֱ���ܘ�(g��u)�C(j��)�t��10������ϼ����(xi��ng)Ŀ����������˰l(f��)�_(d��)���Ҍ����ⳬ��ֱ���ܘ�(g��u)�Ј��ĉŔ����

��ƪ��

��(sh��)�ϣ��oՓ���ӵ���׃���������̙C(j��)е�����y�������ڵ�“ħצ”���ֻ�������L�̡�������Ӱ푵Ĵ�С��ͬ�T��������

���ڮ�(d��ng)ǰ��̎�ĭh(hu��n)���У�����(n��i)���̙C(j��)е��I(y��)��ҕҰ����ѽ�(j��ng)���H�H�����ڇ���(n��i)���������ӷe�O���c���⸂������Ҳ���H�H�������еͶ��Ј���������ڸ߶ˮa(ch��n)Ʒ����“�㼡��”���ڰl(f��)�_(d��)�����N�������L�h(yu��n)���ڳ������������w�F(xi��n)�������Ҳ���H�H�������N��������������������������h(hu��n)����·���l(f��)չ���˹������������5G���������I(y��)��(li��n)�W(w��ng)�ȼ��g(sh��)���ѵõ���(y��ng)�ã����r���������ȁ����Ȅ���늳���I(y��)Ҳ�����̙C(j��)е�ИI(y��)��չ��

���^����������Ҳ���Կ����������ܻ������������Դ����������H�����^���У����^��I(y��)���F(xi��n)�ĸ�����������������R̫Ч��(y��ng)�������@�������@Ҳ��ʹ������I(y��)�и���(qi��ng)��Σ�C(j��)�У��������F(tu��n)�����w�������������w�F(xi��n)�������

��ij�N���x���f������̙C(j��)е��I(y��)��δ�������H�H���O(sh��)������������������ϵ�y(t��ng)�����̡�

����Դ��Ӣ���s־��

ԓ��(n��i)�����ИI(y��)��I(y��)�������K�˂��w���������C(j��)��(g��u)�ṩ������W(w��ng)�H������ԓ��Ϣ�������κ��Ɇ�Ո�c�D(zhu��n)�d��Դ�C(j��)��(g��u)(li��n)ϵ��Q���������x֧��������l(f��)�F(xi��n)�֙�(qu��n)��������W(w��ng)վ���f(xi��)���M(j��n)��̎�����������

����/���L��

��С��/���L��  �ھ�C(j��)�ڶ�

�ھ�C(j��)�ڶ�  Һ����/Һ���Q

Һ����/Һ���Q  ������

������

����N/��ϵ��

����N/��ϵ��  �����N

�����N  ץľ������ʽץצ��

ץľ������ʽץצ��  ץ�Q����÷��ץצ��

ץ�Q����÷��ץצ��  ��Q�b��

��Q�b��

(li��n)ϵ�҂� Contact us

(li��n)ϵ�҂� Contact us

�Ŷ��S�a

�Ŷ��S�a  �����S�a

�����S�a